Все о копирайтинге и сео продвижении сайта, секреты быстрого роста и хорошего текста, за кулисами бирж и многое другое…

Меню

Субординированная облигация: что это такое, риски таких облигаций, особенности у ВТБ и Сбербанка

Главная » ФинПрактик » Субординированная облигация: что это такое, риски таких облигаций, особенности у ВТБ и Сбербанка

Что такое субординированные облигации

Проще говоря, субординированная облигация — это такая же облигация, как и «обычная» (т.е. эмитент несет все обязательства, которые он дал), но занимает более низкое место, чем все остальные, в общем кредитном рейтинге. На практике это означает, что в случае банкротства компании держатели суб-облигаций получат свои деньги позже всех остальных.

Скорее всего, они вообще не получат денег, потому что компания-банкрот сначала рассчитается с держателями основного долга (держателями обычных облигаций и векселей), затем с акционерами и другими кредиторами, включая банки, и только потом с держателями субординированных облигаций.

Именно поэтому суборды обычно называют «младшими» или даже «подчиненными». Они являются одним из видов облигаций второго уровня. Как правило, субординированные облигации имеют рейтинг на один класс ниже, чем «старшие» облигации.

Более высокая доходность предлагается в качестве премии за риск по субординированным облигациям. Иногда она в 1,5-2 раза выше по сравнению с «обычными» облигациями.

Я не буду вдаваться в то, как именно выпускаются субординированные облигации, как они регулируются и как вознаграждаются инвесторы — желающие могут прочитать статью 25.1 Федерального закона № 395-1 «О банках», где речь идет именно о субординированных кредитах.

Что такое субординированные облигации в простых терминах

Субординированные облигации — это ценные бумаги, которые предлагают более высокую доходность, выпускаются банками в российских рублях (рублевые облигации), долларах (долларовые облигации) или евро. Вопросы, связанные с ними, регулируются статьей 25.1 Федерального закона № 395-1 от 02.12.1990. (Закон с изменениями от 27.12.2019).

Пройдите запатентованный курс Ольги Момджиян по выбору акций на фондовом рынке → обучение

Права держателя облигаций касаются получения дохода, конвертации и, соответственно, погашения. Характеристики субординированных ценных бумаг:

Номинальная стоимость одной облигации должна быть не менее 10 миллионов рублей;

Бессрочные или со сроком погашения не менее 5 лет;

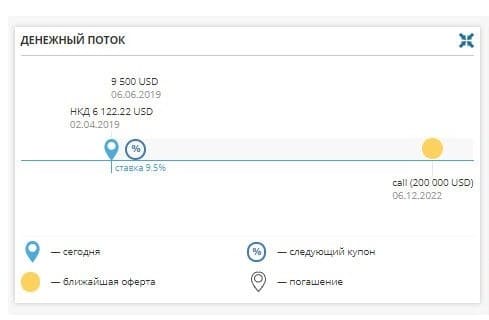

Досрочное погашение невозможно по требованию держателя облигаций (оферта PUT), но допускается по инициативе банка (оферта CALL);

В основном неконвертируемые (они безвозвратно списываются в случае необходимости).

Важно!!!!!!!

При банкротстве банка требования держателей субординированного долга удовлетворяются в последнюю очередь. В первую очередь погашаются основные долговые инструменты, включая обыкновенные и биржевые облигации, затем субординированные облигации, а затем акции.

Как отличить субординированные облигации от обыкновенных облигаций?

Ни в одном выпуске облигаций прямо не указано, что они являются субординированными. Вы можете определить, находятся ли они в подчинении, по их чертам. К ним относятся:

Тот факт, что это еврооблигация.

Она выдается банком.

Она имеет соответствующий срок погашения: бессрочный или не менее 5 лет.

Последние два условия относятся не только к еврооблигациям, но и к ценным бумагам, выпущенным для внутреннего рынка.

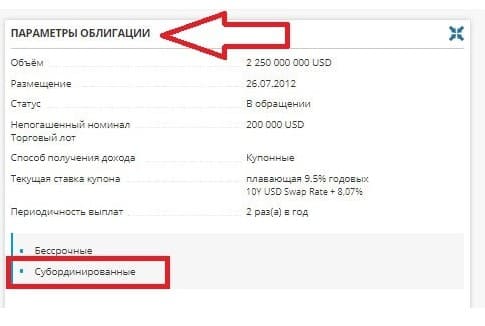

Описание особенностей выпуска в проспекте облигаций может подтвердить предположение о том, что это действительно субординированные облигации. Эта информация публикуется на сайте банка и на сайте e-disclosure.ru (информационный сервер).

Еще один лучший способ, кстати, — использовать investfunds.ru. Вы можете искать облигации здесь, заполнив форму поиска. Затем в результатах поиска вы можете увидеть параметры облигации, которые укажут, является ли она субординированной или нет.

Какова цель субординированной облигации

Субординированные облигации являются вторичным источником капитала для банка, так называемым вспомогательным капиталом. Его можно использовать в будущем:

Для кредитования, а также для привлечения кредитов.

Приведение капитала в полное соответствие со стандартами, установленными Центральным банком.

Основная цель — привлечение дополнительных средств. С субординированными кредитами это гораздо проще. Они предлагают соблазн высокой доходности. Кроме того, они выдаются быстрее, поскольку требования к банку при их выдаче ниже. И процедура регистрации упрощена.

Кто заинтересован в выпуске субординированных облигаций

Во-первых, банк-эмитент. Она несет ответственность по этим ценным бумагам только своим текущим финансовым положением. Если они ухудшаются, банк имеет право прекратить их погашение или, в случае банкротства, полностью списать их. Такие списания отражаются как положительный результат в отчете о прибылях и убытках и увеличивают капитал первого уровня.

Проще говоря, субординированные облигации увеличивают капитал второго уровня банка, а также списываются в капитал первого уровня, если капитала первого уровня недостаточно. После этого номинальные и процентные выплаты прекращаются, но только в той степени, которая необходима для достижения требуемого уровня требований к капиталу. Неуплаченные проценты не зачитываются и не накапливаются.

Держатели субординированных облигаций имеют право конвертировать субординированные облигации в стандартные при определенных обстоятельствах. Эта возможность предоставляется вместо списания привлеченных средств на нераспределенную прибыль эмитента.

Помимо банков, владельцы бизнеса также имеют свой интерес в субординированном кредитовании. Они прибегают к нему из-за плохих рыночных условий или «плохих» долгов. Это позволяет избежать дополнительной эмиссии акций и способствует повышению ликвидности.

Другая заинтересованная сторона — материнская компания и ее дочерние предприятия. Дочерняя компания выпускает субординированные облигации, которые в случае отсутствия интереса к ним выкупаются материнской компанией.

Как это работает в России

В России субординированные облигации выпускают как крупные, так и мелкие эмитенты. Чаще всего это еврооблигации банков. Вы можете приобрести хотя бы 1 облигацию всего за $1 000.

Важно!!!!!!!

Банк России в информационном письме № ИН-016-41/26 от 11.05.2018 продолжает давать указание не привлекать через субординированные облигации средства всех без исключения физических лиц (непрофессиональных инвесторов).

В связи с повышенным риском, связанным с этими ценными бумагами, рекомендуется работать в первую очередь с профессионально подготовленными инвесторами. Это инвесторы, которые являются или были признаны квалифицированными в соответствии с применимым российским законодательством.

Плюсы и минусы субординированных облигаций

Очевидным преимуществом субординированных облигаций, привлекающим инвесторов, является более высокая доходность. Процентная ставка по субординированным облигациям почти всегда выше, чем по обычным облигациям. А оптимальный уровень риска надежного эмитента — это всегда своего рода гарантия повышенной доходности.

К существенным недостаткам относятся следующие:

Эмитент (банк) имеет право устанавливать условия, при которых платежи могут быть прекращены в одностороннем порядке.

В случае банкротства банка держатель получит часть причитающихся выплат, и только в предпоследнем (почти последнем) раунде.

Это также можно объяснить тем, что процентные ставки трудно предсказать из-за большей дюрации облигаций (5 лет и выше). Не маловажно, что банки больше всего страдают во время экономического кризиса.

Кто выпускает субординированные облигации

Как правило, субординированные облигации выпускаются компаниями, которым необходимо привлечь дополнительные средства. Это можно сделать тремя способами:

Выпустить дополнительные акции — но при этом происходит «размывание» капитала и уменьшается доля владельцев бизнеса.

Выпуск обычных облигаций — но это не всегда возможно, особенно если компания уже имеет большую долговую нагрузку и это дорого.

Выпуск субординированных облигаций — в этом случае для компании больше плюсов, чем минусов, так как не происходит размывания капитала и субординированные облигации не учитываются при расчете общей долговой нагрузки.

Практика выдачи субординированных кредитов применяется дочерними и материнскими компаниями. Особенно если ценные бумаги дочерней компании не представляют особого интереса для инвесторов. Дочерняя компания выпускает субординированные кредиты, которые полностью выкупаются материнской компанией. Тогда их могут не выкупить, но это уже немного другая история.

С чисто технической точки зрения, любая компания может выпустить субординированные облигации. Однако чаще всего банки и другие финансовые компании выпускают субординированные облигации. Причина этого заключается в особенностях учета капитала для таких организаций.

Зачем компаниям выпускать суборды

У банка есть активы, которые представляют собой кредиты физическим и юридическим лицам, и обязательства, которые представляют собой депозиты и средства на сберегательных счетах. Проще говоря, банк принимает вклады и использует эти деньги для кредитования заемщиков.

Если оказывается, что желающих занять у банка больше, чем желающих инвестировать в него, возникает «кассовый разрыв», называемый кредитным лагом: новые активы (выданные кредиты) немедленно отображаются на балансе, но банк фактически получает прибыль от них через некоторое время.

Это может привести к ситуации, когда у банка не хватит денег, чтобы в спешке выплатить свои долги, если все вкладчики побегут забирать свои деньги. Банк должен быть рекапитализирован.

Субординированная облигация для квалифицированных инвесторов

Поскольку субординированные облигации являются более рискованным активом, чем «обычные» облигации, они предлагают более щедрый купонный доход. Вот список некоторых прибыльных субординированных облигаций:

И так далее. По данным БКС, в 2018 году средняя доходность субординированных к рублю составила 13,6%, а субординированных к доллару — 8,8%.

Срок обращения субординированных облигаций обычно больше, чем обычных облигаций — установленный законом минимум составляет 5 лет. Стандартный период погашения составляет 5-10 лет. Некоторые выпуски являются бессрочными субординированными облигациями — их можно купить на фондовой бирже, как и обычные облигации.

Как списываются суборды

Теперь о том, как списываются субординированные облигации. Согласно Базелю III, субординированные облигации должны быть списаны при нарушении нормативов достаточности капитала. Происходит следующее:

Центральный банк России инициирует проверку;

Были выявлены недостатки в капитале;

Совет директоров и надзорные органы центрального банка собираются и решают, какой путь выбрать: сложный и дорогостоящий — рекапитализация банка — или простой — «отпустить долги».

Как вы думаете, какой из них будет выбран? При последнем (простом) варианте держатели банковских субордов не окажутся в конце очереди кредиторов, но потеряют всякий шанс на получение выплат. В 2018 году, например, было списано 10 выпусков облигаций финансовой корпорации «Открытие» и Промсвязьбанка.

Поэтому котировки субординированных облигаций очень сильно реагируют на любые новости, связанные с финансовым состоянием банка. Если дела идут плохо, субординированные облигации списываются в первую очередь.

Как отличить субординированные облигации

Теперь вы знаете о рисках, связанных с владением субординированными облигациями. К сожалению, вы можете купить их наугад, поскольку этот вид облигаций не имеет отличительных особенностей (это отличается от купонов — обычно по названию облигации можно определить характер платежа).

Вы можете купить облигацию с привлекательной эффективной доходностью или высоким дисконтом, а затем узнать, что это субординированная облигация. И после того, как котировки упали ниже пьедестала.

Возникает вопрос, как отличить субординированные облигации от обычных облигаций. На самом деле все очень просто. Если ни Quick, ни брокер не дадут вам нужной информации, вам понадобится услуга investfunds.ru. Вы вводите название эмитента и тикер или ISIN в поле поиска, и облигация находится. Вы можете прокрутить вниз до параметров облигации. Вы увидите, является ли облигация субординированной или нет. Если там ничего не написано, значит, бумага обычная.

Второй способ как отличить субординированную облигацию?

Есть и другой способ — через сайт cbonds.ru. Но подписка — это кусаться (в смысле дорого). Если вы знаете альтернативные варианты, не стесняйтесь предлагать их в комментариях.

Как и где покупать субординированные облигации

Современные выпуски субординированных облигаций можно приобрести на Московской бирже через любого брокера. К сожалению, единого списка субординированных облигаций не существует, поэтому вам придется вручную искать подходящие облигации.

Валюты, в которых выпускаются субординированные облигации, и их номинальная стоимость могут различаться. Поэтому внимательно изучите бумагу перед покупкой. Читайте не только проспект эмиссии и предложение, но и отзывы и мнения других инвесторов, а также ознакомьтесь с отчетностью банка. Иначе получится, как с «Открытием», Промсвязьбанком и «Домашними деньгами» — эти примеры субординированных кредитов, пожалуй, самые известные за последние годы.

Важно!!!!!!!

Важное примечание: 1 января 2019 года вступили в силу поправки к Федеральному закону «О банках и банковской деятельности». В результате требования к субординированным облигациям стали более жесткими. Их выдача стала более сложной, а правоприменение — более жестким.

Однако самым важным изменением является то, что субординированные выпуски теперь могут быть приобретены только квалифицированными инвесторами. Минимальный номинал бумаги установлен на уровне 10 млн рублей. Для облигаций, выпущенных до 2019 года, требования остаются прежними, поскольку закон не имеет обратной силы.

Я считаю, что это ужесточение — правильный шаг. Субординированные облигации представляют больший интерес для фондов, правительств, других банков и крупных инвесторов, готовых идти на риск, чем для начинающих инвесторов. Риск слишком велик. Нет уверенности в том, что новый участник рынка, столкнувшийся с выкупом субординированного долга, сможет избежать финансовых потерь и негативного опыта.

Таким образом, субординированные облигации являются субординированным долгом организации. Они торгуются на Московской бирже и других биржах. Доходность по этим облигациям обычно выше, чем по старшим долговым обязательствам, поскольку в случае необходимости эмитент может просто погасить субординированные облигации, чтобы объявить дефолт и избежать потери ликвидности. Облигации, выпущенные до 1 января 2019 года, могут быть куплены любым инвестором, но после этой даты — только квалифицированными инвесторами. Мой совет — не комбинировать с субоблигациями, а выбрать ОФЗ или корпоративные облигации, которые дают более высокую доходность, чем депозит.

Риски для держателей субординированных облигаций

В случае банковских санкций эти долговые ценные бумаги могут быть просто списаны. Это означает полную потерю денег для инвесторов. Ничего нельзя сделать, потому что все законно.

Другим риском является погашение, если коэффициенты собственного капитала упадут ниже нормативного уровня.

Субординированные облигации чаще всего выпускаются в валюте для иностранных инвесторов. Они похожи на еврооблигации, но таковыми не являются.

Как определить, что облигация является субординированной на Quik

С обновлением торговой платформы Quik в таблице появился параметр, указывающий тип субординированной облигации. Ранее такого параметра не существовало, и инвесторам приходилось искать эту информацию в Интернете.

К сожалению, эту информацию также трудно получить на веб-сайтах облигаций. Он доступен только по подписке.

Самый безопасный вариант для инвесторов — самостоятельно прочитать проспект эмиссии. В этом документе вы можете прочитать «Права владельцев облигаций» в разделе 5 и «Права владельцев отдельных ценных бумаг, находящихся в обращении» в разделе 8.7.

Положение о субординированных облигациях

Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.08.2018) «О банках и банковской деятельности», статья 25.1 Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации существенно ужесточил требования к выдаче:

Вы должны иметь статус квалифицированного инвестора;

Номинальная стоимость не менее 10 млн рублей;

Однако эти требования относятся только к новым выпускам. Старые из них все еще торгуются на бирже, поэтому инвесторам нужно быть осторожными.

Стоит ли розничным инвесторам покупать субординированные облигации?

Надежность варьируется от банка к банку. Если говорить о крупнейших банках: Сбербанк, ВТБ, ВЭБ, то этим эмитентам можно доверять. Риск того, что их субординированные облигации будут погашены, минимален. Однако премия за риск также будет незначительной.

Консервативным и осторожным инвесторам лучше избегать субординированных облигаций. Стоит ли премия за доходность в размере половины процентного пункта дополнительного риска? Ответ зависит от индивидуальной склонности к риску.

Что интересно и что опасно для инвесторов?

Покупать или нет, каждый инвестор должен решить для себя сам. С одной стороны, существует повышенный риск, но с другой суборды принесут больше прибыли.

Если компания обанкротится, есть вероятность, что не только держатели субординированных облигаций, но и держатели обычных облигаций останутся ни с чем. Таким образом, риск потерь если не одинаков, то примерно одинаков. По крайней мере, ниже, чем для держателей акций, которые имеют право на выплату в крайнем случае.

В то же время суборды будут интересны из-за их более высокой доходности. Их процентная ставка обычно на несколько процентов выше, чем у обычных ценных бумаг.

Крупные банки, такие как Сбербанк, ВТБ, имеют довольно низкую вероятность финансовых проблем. В то же время они предлагают субординированные облигации с более высокой доходностью. По сравнению с обычными облигациями.

Получается, что покупка субординированных облигаций крупнейшими банками страны (особенно с государственным участием) дает инвестору более высокую доходность, сохраняя при этом уровень риска на приемлемом уровне. Можно считать, что доверие к субординированным облигациям Сбербанка несколько ниже, чем к ОФЗ. Но в то же время выше, чем в случае с обычными корпоративными облигациями средних банков.

Например, субординированные облигации Тинькофф и Альфа-банка имеют доходность более 9% в год в долларах. Это значительно больше, чем может предложить любой российский банк по вкладам в иностранной валюте.

Субординированные облигации, выпущенные несколько лет назад ВТБ и Газпромбанком, которые, кстати, являются бессрочными, пережили бурные кризисные 2014-2015 годы и продолжают выплачивать своим держателям фиксированный купонный доход в размере 9-9,5%. Доходность выражена в долларах. И в настоящее время котируются выше номинальной стоимости.

Другой пример. Реструктуризация «Открытия», Бинбанка и Промсвязьбанка привела к резкому падению рыночной стоимости торгуемых облигаций. И это заставило многих инвесторов, вложивших серьезные суммы денег, поседеть.

Позже банкиры списали все долги. Они просто списали свои субординированные облигации:

Промсвязьбанк — 1 миллиард долларов США.

Открытие» — 1,7 млрд. долл.

Бинбанк — «всего» $226 млн.

Инвесторы надеялись на годовую доходность в 7-9% в валюте. И они получили … И ничего не получил.

Независимо от того, насколько безопасными выглядят ценные бумаги эмитента, не стоит гнаться за высокой доходностью и вкладывать весь свой капитал в субординированные облигации. Согласно правилам диверсификации, выделяйте только определенную часть ваших средств на покупку субординированных облигаций. Остальное вложите в другие активы.

Блог Сергея Кузнецова

Блог Сергея Кузнецова